Legislatívne zmeny platné pre rok 2020

Minimálna mzda a mzdové zvýhodnenia 2020

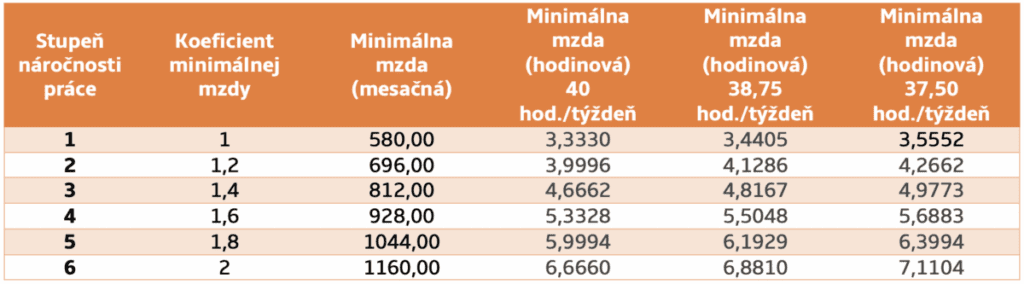

Minimálna mzda pre rok 2020 predstavuje 580 €. Pre jednu odpracovanú hodinu je to 3,333 € pri pracovnom čase 40 hod/týždenne. V roku 2019 bola minimálna mzda na úrovni 520 € a hodinová mzda bola vo výške 2,989 €. V čistom vyjadrení nová suma minimálnej mzdy na rok 2020 bude predstavovať 476,74 € mesačne, čo je nárast oproti čistej minimálnej mzde v roku 2019 o 46,39 € mesačne.

Tabuľka podľa koeficientov minimálnej mzdy pre jednotlivé typy úväzkov

Mzdové zvýhodnenie za prácu v sobotu, v nedeľu, vo sviatok, v noci a práca nadčas v roku 2020

Nový výpočet minimálnej mzdy pre rok 2021

Minimálna mzda sa môže stanoviť podľa vzorca pre určenie výšky minimálnej mzdy od roku 2021. Ak nastane situácia, že sa zástupcovia zamestnávateľov a zástupcovia zamestnancov nedohodnú do 15. júla na novej výške mzdy pre nadchádzajúci rok, rozhodnutie o novej výške minimálnej mzdy bude spadať pod rokovanie tripartity s termínom 31. augusta. Ak ani v tripartite nedôjde k dohode, nová výška minimálnej mzdy sa určí ako 60 % priemernej mesačnej nominálnej mzdy zamestnanca v hospodárstve Slovenskej republiky zverejnenej Štatistickým úradom Slovenskej republiky za kalendárny rok, ktorý 2 roky predchádza kalendárnemu roku, na ktorý sa určuje suma mesačnej minimálnej mzdy (zverejňuje sa v marci). Minimálna mzda na rok 2021 tak môže byť vypočítaná ako 60 % priemernej mzdy zistenej za rok 2019. Suma takto určenej minimálnej mzdy bude zaokrúhlená na celé eurá nahor.

Zmeny v daňovej oblasti a nezdaniteľných častiach základu dane

Daň z príjmov – sadzby dane 2020

- 19 % zo základu dane, ktorý nepresiahne sumu 37 163,36 € (t. j. 176,8-násobok sumy platného životného minima),

- 25 % zo základu dane, ktorý presiahne sumu 37 163,36 €(t. j. 176,8-násobok sumy platného životného minima),

- preddavky na daň z príjmov zo zdaniteľnej mzdy, ktoré počas roka zráža a odvádza zamestnávateľ z miezd svojich zamestnancov sa počítajú nasledovnými sadzbami:

- 19 % do zdaniteľnej sumy (zdaniteľnej mzdy) 3 096,95 €

- 25 % nad zdaniteľnú sumu (zdaniteľnú mzdu) 3 096,95 €

- pri zrážkovej dani (§ 43) je sadzba dane 19 % bez ohľadu na výšku príjmu.

Nezdaniteľná časť na daňovníka 2020

Nezdaniteľná časť základu dane na daňovníka závisí od výšky životného minima, ale aj od základu dane daňovníka. Ak je v roku 2020 základ dane:

- rovný alebo nižší ako 92,8-násobok sumy platného životného minima (t. j. rovný alebo nižší ako 19 506,56 €), výška ročnej nezdaniteľnej časti základu dane na daňovníka zodpovedá čiastke 4 414,20 € (výška mesačnej nezdaniteľnej časti základu dane je 367,85 €),

- vyšší ako 92,8-násobok sumy platného životného minima (t. j. vyšší ako 19 506,56 €), výšku ročnej nezdaniteľnej časti základu dane na daňovníka vypočítame ako rozdiel 44,2-násobku platného životného minima (9 290,84 €) a ¼ základu dane (v prípade ak je výsledok rovný alebo menší ako nula, výška nezdaniteľnej časti základu dane na daňovníka je nula).

Nezdaniteľnú časť základu dane na daňovníka si zamestnanci môžu uplatniť mesačne vo výške 367,85 €, ak u svojho zamestnávateľa podpísali Vyhlásenie na zdanenie príjmov fyzických osôb zo závislej činnosti. V prípade, ak má zamestnanec viac zamestnávateľov, túto nezdaniteľnú časť si môžu uplatniť iba u jedného z nich. V ostatných prípadoch sa nezdaniteľná časť základu dane uplatňuje ročne po skončení zdaňovacieho obdobia, a to buď v ročnom zúčtovaní dane alebo v daňovom priznaní.

Nezdaniteľná časť na manželku (manžela) v roku 2020

Pri posudzovaní výšky nezdaniteľnej časti základu dane na manželku (manžela) vychádzame z hranice, ktorá predstavuje 176,8-násobok životného minima, t. j. 37 163,36 €.

Ak základ dane daňovníka nepresiahol výšku 37 163,36 €, nezdaniteľná časť základu dane na manželku (manžela) bude:

- 4 035,84 € – vlastný príjem manželky (manžela),

Ak základ dane daňovníka presiahol výšku 37 163,36 €, nezdaniteľná časť základu dane na manželku (manžela) bude:

- 13 326,68 – ¼ základu dane daňovníka, ak manželka (manžel) nedosiahla žiadny vlastný príjem,

- 13 326,68 – [¼ základu dane daňovníka – vlastný príjem manželky (manžela)], ak manželka (manžel) dosiahla vlastný príjem.

- Ak je výsledok rovný alebo nižší ako nula, nezdaniteľná časť základu dane na manželku (manžela) bude 0,00 €.

Nezdaniteľná čiastka – kúpele

- Základ dane sa môže znížiť o sumu preukázateľne zaplatených úhrad služieb v prírodných liečebných kúpeľoch a kúpeľných liečebniach, a to najviac do výšky 50 €.

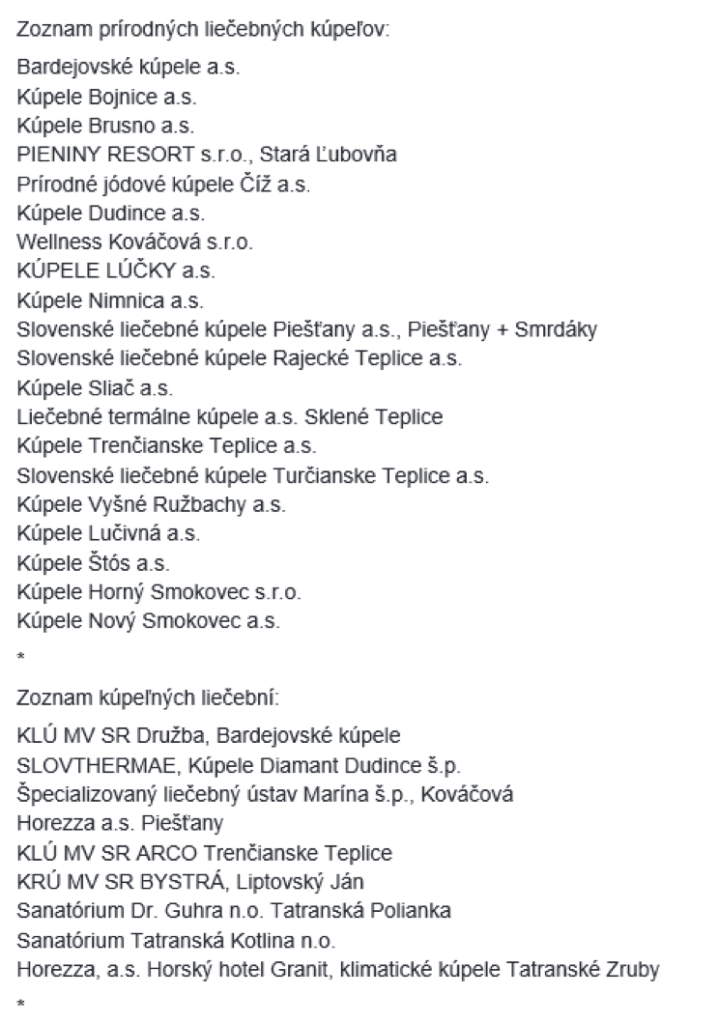

- Daňovník si môže uplatniť ďalších 50 eur z preukázateľne zaplatených úhrad aj za manželku a 50 € na každé vyživované dieťa, ak sa títo spolu s ním zúčastnili kúpeľnej starostlivosti. Uvedenú nezdaniteľnú časť základu dane si môže uplatniť len jeden z týchto daňovníkov. Zoznam kúpeľných a liečebných zariadení uvádzame v prílohe č. 1.

Vyhlásenie na zdanenie príjmov od 1.1.2020

Pozitívna zmena, ktorá sa uzákonila vedie k menšej administratívnej náročnosti pre zamestnancov pri práci s formulárom „Vyhlásenie na uplatnenie nezdaniteľnej časti základu dane na daňovníka a daňového bonusu“. S príchodom roka 1.1.2020 sa ruší každoročná povinnosť pre zamestnancov podpisovať vyhlásenie na uplatnenie nezdaniteľnej časti základu dane na daňovníka a daňového bonusu.

Každým rokom musel zamestnanec do 31. januára doručiť svojmu zamestnávateľovi vyhlásenie, aby mu boli zachované rovnaké nezdaniteľné časti základu dane a daňový bonus ako predchádzajúci rok. V roku 2020 už teda nebude potrebné od každého zamestnanca prijať opäť dokument „Vyhlásenie“. Vyššie uvedené však predpokladá dobrú znalosť práv a povinností zamestnancov zo zákona o dani z príjmov. V prípade, že sa niektorá skutočnosť v priebehu trvania pracovného pomeru zmení, zamestnanec má povinnosť oznámiť takúto skutočnosť zamestnávateľovi najneskôr v posledný kalendárny deň daného mesiaca, v ktorom zmena nastala.

V roku 2020 tak bude potrebné získať podpísané vyhlásenie len u takých zamestnancov, ktorí si napríklad v roku 2019 neuplatňovali nezdaniteľnú časť základu dane alebo daňový bonus na dieťa a v roku 2020 už majú záujem o uplatnenie. Ďalšou skupinou zamestnancov, ktorí by mali doručiť vyhlásenie na rok 2020 sú zamestnanci, ktorí sa v priebehu roka 2019 stali poberateľmi dôchodku (starobného dôchodku, vyrovnávacieho príplatku alebo predčasného starobného dôchodku zo sociálneho poistenia, starobného dôchodkového sporenia alebo dôchodku zo zahraničného povinného poistenia rovnakého druhu, alebo výsluhového dôchodku alebo obdobného dôchodku zo zahraničia na začiatku zdaňovacieho obdobia). Dôchodca, ktorý má priznaný dôchodok k 1. januáru totiž nemá nárok na nezdaniteľnú časť základu dane, vo svojom vyhlásení teda uvedie krížik len v bode II. 2. riadok.

Paušálne výdavky

V roku 2020 sú naďalej 60 % z príjmov SZČO, max. 20 000 €/rok (bez ohľadu na počet mesiacov podnikania).

Daňový bonus

Ročná suma daňového bonusu platná na rok 2020 predstavuje 272,64 € pri dieťati nad 6 rokov. V prípade, že sa uplatňuje daňový bonus na dieťa, ktoré je mladšie ako 6 rokov ročný bonus predstavuje čiastku 545,28€. Mesačné vyčíslenie daňového bonusu je nasledovné:

- 45,44 € na jedno dieťa vo veku do 6 rokov

- 22,72 € na jedno dieťa vo veku od 6 rokov

Hranica príjmu pre priznanie nároku je 6-násobok minimálnej mzdy = 6 x 580 € = 3 480 €. Hranica príjmu pre priznanie nároku zamestnancovi mesačne je polovica minimálnej mzdy = 580 €/2 = 290 €.

Trinásty a štrnásty plat v roku 2020

13. plat

Aj naďalej ostáva v pôsobnosti termín 13. plat, ktorý je možný zamestnancovi priznať a vyplatiť za mesiac máj, teda najneskôr v júni. V prípade, že je 13. plat vyplatený musí dosiahnuť aspoň výšku 500 €. V opačnom prípade, nie je možné uplatniť z neho odvodové úľavy. Ďalšou podmienkou 13. platu je dĺžka pracovného pomeru k 30.4.2020. Pracovný pomer zamestnanca, ktorému vyplatíte 13. plat musí trvať aspoň 24 mesiacov. Následne po vyplatení platí, že 13 plat je:

- slobodený od dane z príjmov do 500 €

- oslobodený od zdravotného poistenia do výšky 500 €

- nie je oslobodený od odvodov do sociálnej poisťovne

14. plat

V prípade, že bol vyplatený 13. plat, je možné vyplatiť aj plat 14., ktorý by mal byť preúčtovaný v mzde za mesiac november. Podmienkou pre vyplatenie a uznanie všetkých výhod pojmu 14. plat je existencia už vyplateného 13. platu v roku 2020. Výška 14. platu musí byť minimálne vo výške priemerného mesačného zárobku. Dĺžka pracovného pomeru k 31.10.2020 je stanovená na 48 mesiacov. Následne po vyplatení platí, že 14. plat je:

- oslobodený od dane z príjmov do 500 €

- oslobodený od zdravotného poistenia do výšky 500 €

- oslobodený od sociálnych odvodov do výšky 500 €

Rekreácia zamestnancov a rekreačné poukazy

Zamestnávateľovi, ktorý zamestnáva viac ako 49 zamestnancov vzniká opäť v roku 2020 zákonná povinnosť preplatiť svojim zamestnancom výdavky spojené s rekreáciou na území Slovenskej republiky.

V prípade, že zamestnávateľ evidoval za rok 2019 priemerný evidenčný počet 49 zamestnancov a viac, má povinnosť po predložení žiadosti od svojho zamestnanca o rekreáciu, preplatiť jeho výdavky spojené s touto rekreáciou. V prípade, že v roku 2019 zamestnávateľ nezamestnával 49 zamestnancov, nevzťahuje sa na neho povinnosť. Je však na báze dobrovoľnosti aj u takejto malej spoločnosti daný postup uplatniť.

Podmienkou preplatenia oprávnených výdavkov na rekreáciu zamestnanca je, že musia obsahovať dve prenocovania na území Slovenska, v pobytových balíkoch môžu byť zahrnuté aj stravovacie a iné služby. Zákon ustanovuje zamestnávateľovi povinnosť prispieť nielen na rekreáciu zamestnanca, ale i na rekreáciu celej rodiny zamestnanca. Oprávnenými výdavkami na rekreáciu, ktoré je zamestnávateľ povinný zamestnancovi preplatiť, sú aj preukázané výdavky zamestnanca na manžela/manželku, dieťa zamestnanca a inú osobu žijúcu so zamestnancom v spoločnej domácnosti, ktorí sa so zamestnancom zúčastňujú na rekreácii. Zamestnanec môže tiež za oprávnené výdavky na rekreáciu považovať i organizované viacdenné aktivity a zotavovacie podujatia počas školských prázdnin na území Slovenskej republiky pre svoje dieťa. Výdavok na rekreáciu je možné uhradiť rekreačnými poukazmi alebo z vlastných finančných zdrojov zamestnanca. V prípade, že bude pobytový balík uhradený z finančných zdrojov zamestnanca je potrebné, aby zamestnanec predložil do 30 dní od skončenia rekreácie účtovné doklady s označením jeho mena. Zamestnávateľ následne preplatí oprávnené výdavky zamestnanca na rekreáciu. Po doložení dokladov, faktúra, pokladničný doklad, z ktorých je jasné, že výdavky boli hradené zamestnancom, je možné pristúpiť k procesu preplatenia týchto výdavkov zamestnávateľom. O úhradu výdavkov na rekreáciu môže požiadať len ten zamestnanec, ktorého pracovný pomer ku dňu začatia rekreácie trvá najmenej 24 mesiacov.

Príspevok bude vo výške 55 % oprávnených nákladov, maximálne však do 275 € ročne (pri plnom úväzku), zvyšných 45 % si dopláca zamestnanec. Napríklad ak zamestnanec vynaloží na rekreáciu 500 a viac € ročne, zamestnávateľ mu prispeje maximálnou sumou 275 €. Ak zamestnanec vynaloží na dovolenku nižšiu sumu, zamestnávateľ mu na ňu poskytne príspevok vo výške 55 % oprávnených výdavkov. Ak má zamestnanec kratší pracovný čas, maximálna možná ročná suma príspevku sa pomerne kráti podľa dohodnutého kratšieho pracovného času zamestnanca. Ak zamestnanec pracuje u dvoch zamestnávateľov súčasne a u obidvoch spĺňa ustanovené podmienky na poskytnutie príspevku na rekreáciu, môže si tento príspevok uplatniť len u jedného z nich.

Zamestnávateľ poskytne príspevok na rekreáciu na žiadosť zamestnanca. Nárok na preplatenie výdavkov spojených s rekreáciou na území Slovenska majú aj zamestnanci, ktorí sú na materskej dovolenke a rodičovskej dovolenke.

Príspevok na športovú činnosť dieťaťa

S účinnosťou od 1.1.2020 bol zavedený nový legislatívny pojem do zákonníka práce a to príspevok na športovú činnosť dieťaťa § 152b. Jedná sa o dobrovoľný príspevok zamestnávateľa na podporu výdavkov, spojených so športovou činnosťou/aktivitou dieťaťa zamestnanca. Príspevok zamestnávateľa je vo výške 55 % z oprávnených výdavkov, najviac však v sume 275 € za rok. Na príspevok nie je stanovený právny nárok, zamestnávateľ ho poskytne dobrovoľne bez ohľadu na počet zamestnancov, ktorý nie je rozhodujúci. Výhodou daného dobrovoľného príspevku je zahrnutie daných výdavkov do nákladov zamestnávateľa. Po splnení podmienok je na strane zamestnanca oslobodený od dane a odvodov na sociálne a zdravotné poistenie. V prípade, že sa zamestnávateľ rozhodne zaviesť príspevok na športovú činnosť dieťaťa, musia byť následne splnené tieto podmienky:

- pracovný pomer trvá najmenej 24 mesiacov ku dňu začatia obdobia, na ktoré sa vzťahujú výdavky k preplateniu (dohodár nemá nárok)

- doklad o zaplatení výdavkov na športovú činnosť je predložený k preplateniu do 30. dní od jeho vydania

V prípade, že nie sú splnené vyššie uvedené podmienky, nie je možné oslobodiť daný príspevok od odvodov. Výdavky na športovú činnosť dieťaťa sú preplatené na základe predloženej žiadosti zamestnanca a dokladu zo športovej organizácie o zaplatenom členskom, tréningovom, príspevky hradené športovej organizácií na výjazdy, turnaje, športové oblečenie a podobne. Príspevok na športovú činnosť je možné preplatiť a oslobodiť v zmysle zákonníka práce len v prípade, že daná športová organizácia je zapísaná v registri právnických osôb v zmysle zákona o športe a dieťa zamestnanca má príslušnosť k tejto organizácií najmenej 6 mesiacov. (členstvo, registrácia dieťaťa musí trvať najmenej 6 mesiacov)

Úprava nároku na dovolenku

Zamestnanec, ktorý do konca príslušného kalendárneho roka dovŕši najmenej 33 rokov veku a trvale sa stará o dieťa má nárok na základnú výmeru dovolenky 5 týždňov. Zákonník práce nedefinuje pojem trvalá starostlivosť o dieťa pre účely stanovenia nároku 5 týždňov. Odporúčame, aby zamestnanec sám prehlásil, že sa o dieťa stará a má nárok na zvýšenie dovolenkového nároku. Odporúčame zadefinovať preukazovanie nároku zapracovaním smernice, ktorá tento postup interne upraví.

Vysielanie zamestnancov od 30.7.2020

S účinnosťou od 30. júla 2020 sa zapracováva smernica Európskeho parlamentu a Rady (EÚ) 957/2018/EÚ o vysielaní pracovníkov v rámci poskytovania služieb. Rozširuje sa pôvodný rozsah „tvrdé jadro“ Zákonníka práce, ktoré sa uplatňuje pri vyslaných zamestnancov pri uplatnení vyplácať im minimálnu mzdu a minimálne mzdové nároky na celý okruh odmeňovania podľa zákonníka práce. Zavedením zmeny od 30.7.2020, bude zamestnávateľ povinný zabezpečiť vyslaným zamestnancom rovnaké odmeňovanie, ako majú bežní zamestnanci v danom členskom štáte. Pod pojmom rovnaké odmeňovanie chápeme minimálne mzdové tarify, ako aj všetky príplatky, odmeny, bonusy, na ktoré majú zamestnanci daného členského štátu nárok podľa vnútroštátnych všeobecne záväzných právnych predpisov alebo kolektívnych zmlúv. V prípade, že vyslanie presiahne 12 resp. 18 mesiacov, bude zamestnávateľ povinný dodržiavať legislatívu platnú na území štátu teda všetky uplatniteľné pracovné podmienky, ktoré platia v členskom štáte výkonu práce.

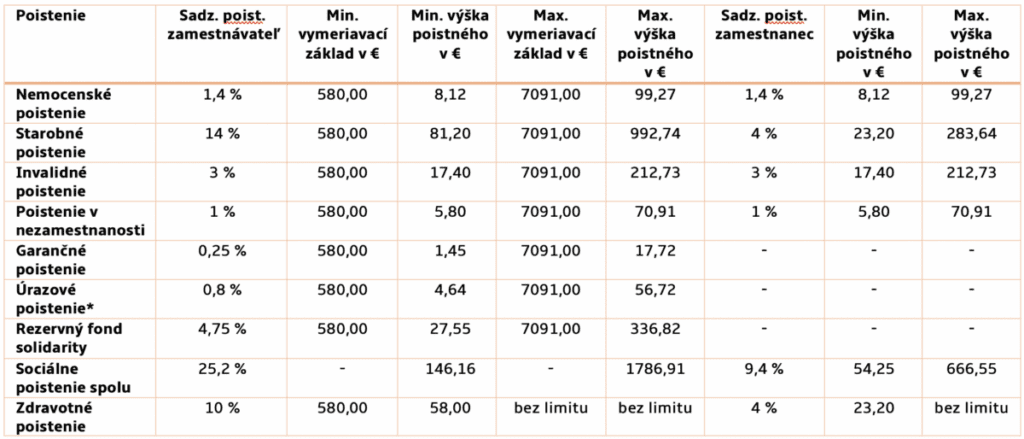

Sociálne a zdravotné poistenie rok 2020

Maximálny vymeriavací základ na zdravotné poistenie nie je stanovený. Okrem maximálneho vymeriavacieho základu pre dividendy a to 60 0780 €. Minimálny preddavok pri samoplatiteľovi a SZČO je stanovený z vymeriavacieho základu 506,50 €, mesačný preddavok na ZP je teda 70,91 €.

Maximálny vymeriavací základ sociálneho poistenia 7 091 €, okrem úrazového poistenia, ktoré maximálny vymeriavací základ stanovený nemá.

Odvody zamestnávateľa od 1.1.2020

* Úrazové poistenie nemá stanovený maximálny vymeriavací základ. Pre ilustráciu sme ho vypočítali zo sumy maximálneho vymeriavacieho základu stanoveného pre ostatné druhy sociálneho poistenia. Úrazové poistenie môžeme vypočítať aj z vyššieho vymeriavacieho základu.

V prípade, že by bol zamestnanec zdravotne postihnutý, sadzba zdravotného poistenia sa zníži o polovicu, tzn. na 5 % za zamestnávateľa a 2 % za zamestnanca.

Hranica príjmu pri zamestnávaní dlhodobo nezamestnaných

Hranica príjmu, do ktorého sa uplatní výnimka pri odvodoch, je pre pracovný pomer alebo štátnozamestnanecký pomer, ktorý vznikol v roku 2019 a pokračuje v roku 2020, suma 67 % z 954 €, čo je suma 639,18 €. Hranica príjmu, do ktorého sa uplatní výnimka pri odvodoch, je pre pracovný pomer alebo štátnozamestnanecký pomer, ktorý vznikne v roku 2020 suma 67 % z 1 013 €, čo je suma 678,71 €.

Nemocenské dávky a náhrada príjmu pri PN zamestnanca

Maximálna suma náhrady príjmu počas dočasnej pracovnej neschopnosti (PN) zamestnanca (vyplácanej zamestnávateľom) bude od 1.1.2020 vo výške:

- 49,9561 € za prvé tri dni dočasnej pracovnej neschopnosti (PN),

- 256,4415 € za ďalších sedem dní dočasnej pracovnej neschopnosti (PN).

Zamestnávateľ tak zaplatí zamestnancovi počas prvých 10 dní PN v roku 2020 najviac 562,83 €. Maximálny denný vymeriavací základ pre výpočet náhrady príjmu PN je 66,6082 €.

Životné minimu od 1.1.2020 do 30.6.2020 predstavuje sumu 210,20 €

Od 1.1.2020 sa zvýšia aj maximálne sumy ostatných nemocenských dávok

Maximálny denný vymeriavací základ zo Sociálnej poisťovne je vo výške 66,6083 € a používa sa aj pri výpočte ostatných nemocenských dávok.

Maximálna suma (najviac za 10 dní) ošetrovného bude od 1.1.2020 vo výške 366,346 €.

Maximálna suma materského bude od 1.1.2020 vo výške:

- 1 548,70 € v 31 dňovom mesiaci,

- 1 498,70 € v 30 dňovom mesiaci,

Zmena v zákone o rodičovskom príspevku

Od 1.1.2020 je v platnosti nová výška rodičovského príspevku, ktorý je vyplácaný z Úradu práce sociálnych vecí a rodiny. Novú čiastku rodičovského príspevku:

- 270 € mesačne dostane vyplatenú ten rodič, ktorý na dané dieťa nepoberal materské

- 370 € mesačne dostane vyplatenú ten rodič, ktorý na dané dieťa poberal materské

Príspevok na starostlivosť podľa zákona č. 561/2008 nebol zmenený a teda je i naďalej vo výške 280 €. Pre mnohých rodičov, ktorí poberali do konca roka 2019 príspevok na starostlivosť bude výhodnejšie (ak na dané dieťa poberali materské) ak od roka 2020 požiadajú príslušný Úrad práce sociálnych vecí a rodiny o rodičovský príspevok, automaticky sa tak stratí nárok na čerpanie príspevku na starostlivosť, ktorý je o 90 € nižší.

Lucia Trojáková

Payroll Consultant Senior

Ekonomika firmy na jednom místě a digitálně

Získejte více času na rozvoj svého podnikání a předběhněte konkurenci.

Účetnictví a reporting

Vyměňte šanony za propojený online účetní ekosystém včetně reportů na míru. Pomůžeme s implementací i vedením účetnictví, nebo doplníme vaši interní účtárnu.

Mzdy a personalistika

Digitalizujte mzdové účetnictví, docházky i tvorbu a podpisy pracovních smluv. Zpracování mezd pak nechte na nás – nebo budeme spolupracovat s vaším interním payroll týmem.

Poradenství a daně

Neztrácejte čas googlováním! Zeptejte se našich odborníků nejen na účetnictví a daně. Poradíme také, jak se zbavit papírování, zefektivnit procesy nebo vyměnit ERP. Jsme tu pro vás.

Rozhodněte se pro změnu. My najdeme řešení

Propojujeme externí a interní účetnictví

Zkombinujte výhody interní účtárny a outsourcingu. Získáte nonstop přehled a nižší náklady. Jak to funguje?

• Účetnictví: Sdílíte doklady online. Aplikace automaticky vytěží obsah a zaúčtuje je. Faktury schvalujete elektronicky včetně doplnění metadat (zakázky/střediska/činnosti).

• Mzdy a HR: Personální agendu od nástupů po docházky spravujete v online portálu. Informace automaticky putují do nástroje pro zpracování mezd.

My se postaráme o správnost účtování, reporting a spolehlivé fungování vašeho digitálního ekosystému.

Digitalizujeme korporáty i start-upy

Administrativa není jen nuda, ale taky černá díra na peníze. Své o tom ví velcí i malí. Díky digitalizaci a aplikacím v cloudu:

• významně snížíte náklady na zpracování mezd a účetnictví;

• zjednodušíte a vyjasníte interní procesy;

• máte více času na práci, která vás baví.

Technologie vás při růstu nenechají ve štychu – na dvojnásobný počet faktur nebo mezd nepotřebujete dvakrát tolik účetních.

Rozjedeme to rychleji, než byste čekali!

Digitalizace začíná výběrem a nastavením chytrých nástrojů, které vám ušetří čas i peníze.

1. Na úvodní schůzce probereme vše důležité.

2. Propojíte nás s kompetentní osobou z vaší firmy.

3. Implementace proběhne během 14 dnů až 1 měsíce.

Pokud stojí za to nejdřív upravit některé interní procesy, na rovinu vám to řekneme. Nenecháme vás vyhodit peníze oknem.